한국 외환 달러 보유액 감소와 환율 방어의 의미

최근 환율 급등 국면에서 한국의 외환보유액이 다시 줄어들었다는 소식이 전해지며 외환시장에 대한 불안감이 커지고 있습니다.

일각에서는 “외환보유액을 영혼까지 끌어 쓴 것 아니냐”는 자극적인 표현까지 나오고 있지만, 단순한 감정적 해석보다는 수치가 의미하는 바와 외환당국의 개입 구조를 차분히 이해할 필요가 있습니다.

한국 외환보유액은 얼마나 줄었을까요?

한국은행이 발표한 자료에 따르면 다음과 같습니다.

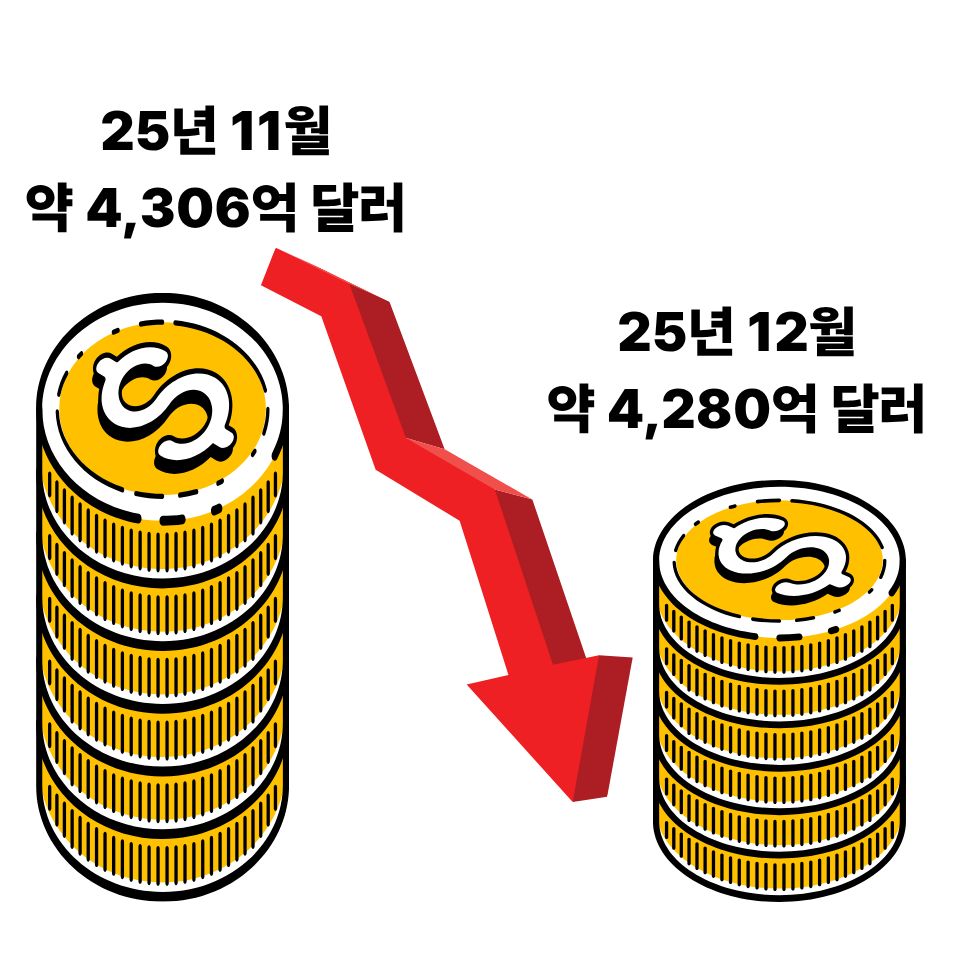

2025년 12월 말 기준 외환보유액은 4,280억 5천만 달러입니다.이는 전월 대비 26억 달러 감소한 수치입니다.

외환보유액은 2025년 5월 말 약 4,046억 달러로 5년 만에 최저 수준을 기록한 이후 6개월 연속 증가했지만, 7개월 만에 다시 감소로 전환된 상황입니다.

외환보유액은 왜 줄어들었을까요?

외환보유액 감소의 핵심 원인은 환율 방어를 위한 외환당국의 시장 개입입니다.

외환당국이 환율을 안정시키는 방식은 크게 두 가지로 나뉩니다.

달러 매도 개입(직접 개입)

한국은행이 보유하고 있는 달러를 외환시장에 공급하고, 그 대가로 원화를 회수하는 방식입니다. 이 과정에서 원/달러 환율이 하락하는 효과가 나타납니다.

이 방식은 달러를 직접 시장에 풀기 때문에 외환보유액이 즉각적으로 감소하는 구조입니다.

국민연금 외환 스와프(간접 개입)

국민연금이 한국은행과 직접 달러를 거래하는 방식입니다. 외환시장에 달러가 직접 유입되지 않더라도 시장의 달러 수급을 완화하는 효과가 나타납니다.

이 역시 결과적으로는 외환보유액 감소 요인으로 작용합니다.

즉, 이번 외환보유액 감소는 환율 안정을 위한 정책적 선택의 결과로 해석할 수 있습니다.

외환보유액이 줄면 정말 위험한 상황일까요?

가장 많은 관심이 쏠리는 부분입니다.

현재 한국의 외환보유액은 절대 규모 기준으로 보면 여전히 세계 상위권에 속합니다. 단기 외채 대비 외환 방어 능력 역시 유지되고 있는 상황입니다.

다만, 문제는 국제 비교 지표에서 나타납니다.

주요 국가와 비교하면 어떨까요?

2024년 말 기준 명목 GDP 대비 외환보유액 비율을 보면 다음과 같습니다.

-일본은 약 30% 수준

-대만은 70%를 넘는 높은 수준

-한국은 약 22.2% 수준

이는 주요 경쟁국과 비교했을 때 상대적으로 낮은 편에 해당합니다.

또한 앞으로 연간 약 200억 달러 규모의 해외 투자 및 자금 수요가 예정돼 있어, 외환 여력이 매우 넉넉하다고 보기는 어렵다는 분석도 나오고 있습니다.

한국은행의 공식 입장은 어떨까요?

최근 이창용 한국은행 총재는

“원화가 휴지 조각이 된다는 이야기는 유튜버들이나 하는 말입니다”라고 언급하며 과도한 외환시장 위기론에 선을 그었습니다.

이는 단기적인 외환위기 가능성은 낮고, 기본적인 환율 방어 능력은 유지되고 있다는 판단을 반영한 발언입니다.

다만 외환보유액이 실제로 감소했다는 수치가 확인된 만큼, 외환시장에 대한 관리 필요성은 이전보다 더욱 커진 상황이라고 볼 수 있습니다.

현재 상황을 정리하면 이렇습니다

외환보유액 감소는 즉각적인 외환위기를 의미하지는 않습니다. 이는 환율 안정을 위한 의도적인 시장 개입의 결과입니다. 외환보유액의 절대적인 규모는 아직 안정적인 수준입니다.

다만 주요 국가와 비교했을 때 비율이 낮은 편이며, 향후 환율 변동성이 확대될 경우 외환보유액 관리에 대한 부담이 커질 가능성은 존재합니다.

한국 외환보유액 감소는 위기 신호라기보다는 환율 방어에 따른 비용에 가깝습니다. 현재는 외환시장 상황을 지속적으로 관리해야 하는 단계에 진입했다고 보는 것이 보다 현실적인 해석입니다.

한국 외환 달러 보유액 감소와 환율 방어의 의미